早稲田大学が上場したら、時価総額いくらになるのか勝手に算定してみたった

「大学に決算書なんてあるの?」と思ったあなた。あります。それも監査法人のハンコ付きで、ホームページに全部載っています。というわけで、今回は早稲田大学が東証に上場したら時価総額いくらになるのか、公開されている決算書と実在する上場教育企業のバリュエーションを使って、大真面目に算定してみます。ちな学校法人は営利企業ではないので上場できません。

1. まず「早稲田株式会社」の決算書を読む

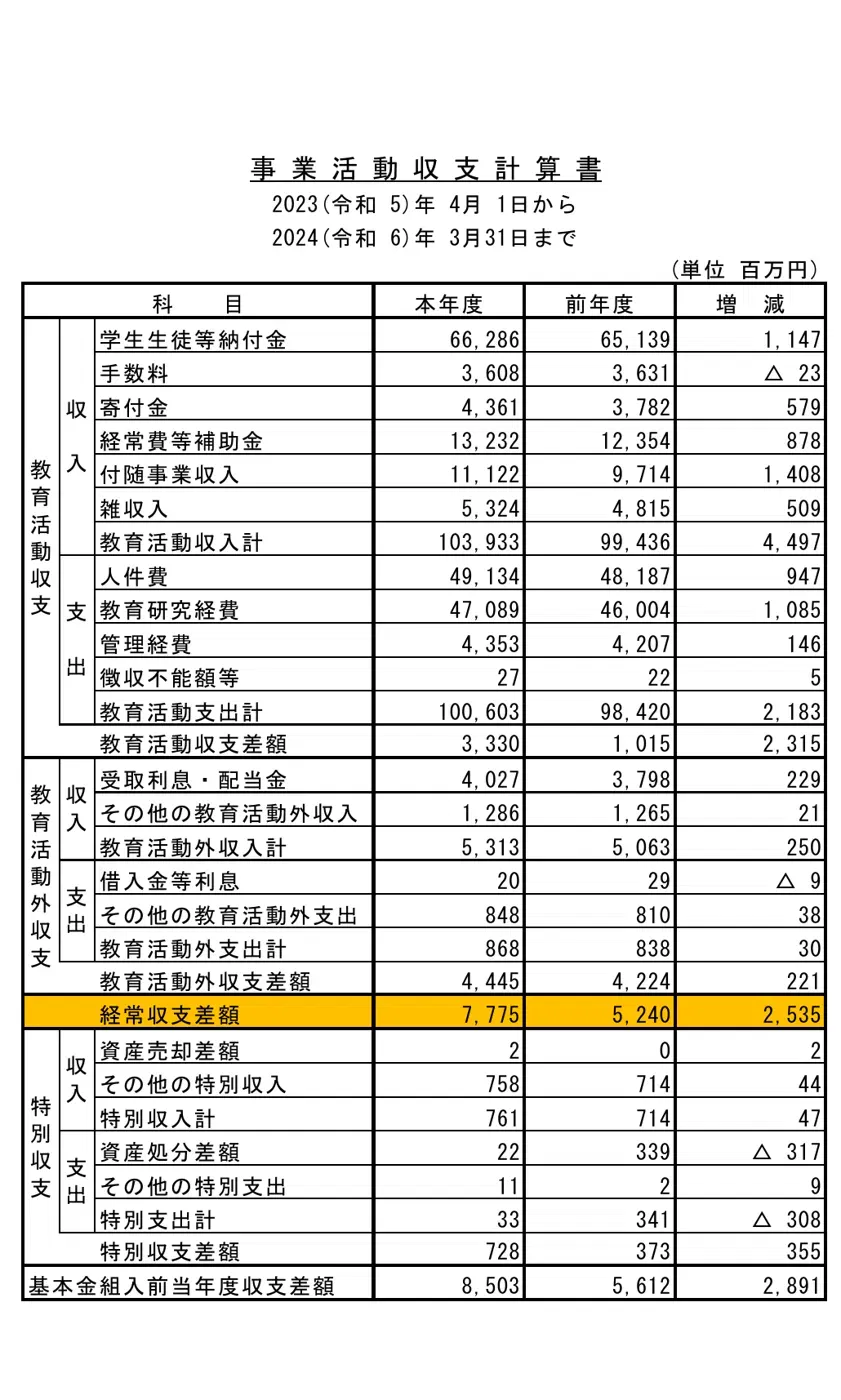

早稲田大学の2023年度決算を見てみましょう。

企業でいう売上にあたる「教育活動収入」は約1,039億円。内訳の大黒柱は学生生徒等納付金、つまり授業料の663億円で、これに補助金約124億円、寄付金、付随事業収入などが続きます。

売上1,000億円。つおい。りっぱ。さすわせ。東証プライムでも中堅どころの規模感です。

ところが利益を見ると様子が変わります。

人件費491億円、教育研究経費471億円、管理経費44億円で、教育活動支出は合計1,006億円。企業でいう経常利益にあたる「経常収支差額」は2023年度で78億円、2022年度は52億円、2025年度予算にいたっては37.5億円の見込みです。

売上1,000億円に対して経常利益40〜80億円。経常利益率はわずか4〜7%。しかも大学側の目標自体が「経常収支差額50億円以上の確保」、つまり売上の5%を残せれば合格という設計です。

これは早稲田がダメなのではなく、非営利法人として「儲けを出さずに教育研究に再投資する」ことが制度上の正解だからです。ただし、投資家の目で見るとこう映ります。

利益を出す気がない会社。

さあ、この会社に値段をつけていきましょう。

2. 手法1:類似会社比較法(PER)——早稲田、TOMASに並ばれる

上場企業の定番、類似会社比較です。「教育サービスを提供し、授業料を受け取る」というビジネスモデルが最も近い上場企業は、学習塾・予備校セクターです。主要どころのPER、つまり株価収益率を見てみます。

| 企業 | 主力事業 | PER(目安) | 時価総額(目安) |

|---|---|---|---|

| 市進HD | 市進学院 | 約10〜11倍 | 約40〜50億円 |

| ナガセ | 東進ハイスクール | 約13〜19倍 | 約570〜830億円 |

| 早稲田アカデミー | 進学塾(大学とは資本関係なし) | 約14.5倍 | 約385億円 |

| 明光ネットワーク | 明光義塾 | 約18倍 | 約200億円 |

| リソー教育 | TOMAS | 約20〜23倍 | 約360〜400億円 |

セクターのPERはおおむね10〜20倍、中央値で15倍前後です。

次に早稲田の「当期純利益」を作ります。経常収支差額の直近レンジ37.5億〜78億円の中庸をとって約55億円。ただし株式会社化した瞬間に法人税が課されるので、実効税率30%を引いて、みなし純利益を約40億円とします。

40億円 × PER15倍 = 時価総額 約600億円

レンジで見ても、保守的に「37.5億円 × 0.7 × PER10倍 = 約260億円」、強気に「78億円 × 0.7 × PER20倍 = 約1,100億円」。中心値は600億円です。

600億円。創立144年、学生数国内最大級、偏差値も知名度も全国区の総合大学が、個別指導塾TOMASのリソー教育と大差なく、東進のナガセに普通に負ける可能性があるという衝撃の結果になりました。

原因は明白で、利益率です。神奈川の学習塾ステップは売上151億円で経常利益率23.6%。早稲田は売上1,039億円で利益率4〜7%。市場は売上ではなく利益に値段をつけるという、投資の基本を早稲田自身が身をもって教えてくれています。さすが教育機関です。

3. 手法2:売上マルチプル法——それでも約1,000億円

「いや、利益はわざと出してないだけだから」というらぶじの反論も一理あるので、売上ベースでも見てみます。

上場塾各社の時価総額 ÷ 売上高、つまりPSRは、早稲田アカデミーで約1.2倍、ナガセで約1.0〜1.5倍、リソー教育で約1.1〜1.2倍。おおむね1.0〜1.2倍です。

1,039億円 × 1.0〜1.2倍 = 約1,000億〜1,250億円

ただしこの倍率は利益率9〜24%の塾たちのものです。利益率一桁前半の早稲田にそのまま適用するのは甘すぎるので、実際にはディスカウントされて1,000億円弱が妥当なラインでしょう。

4. 手法3:資産アプローチ——ここで大逆転が起きる

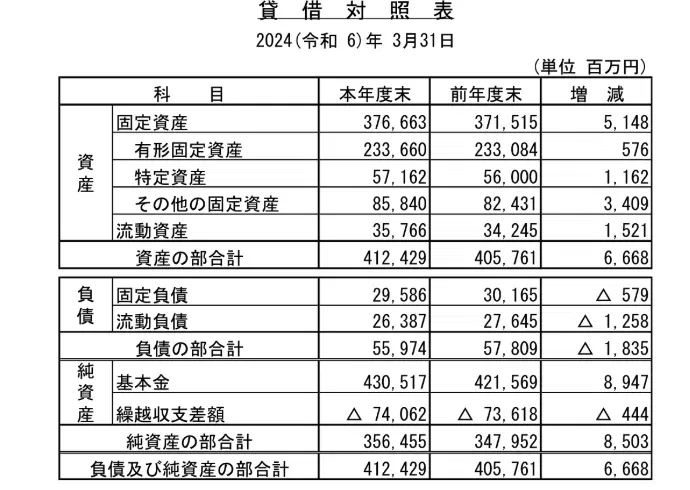

利益で見ると寂しい早稲田ですが、貸借対照表を開くと風景が一変します。

- 総資産:約4,124億円(2023年度末)

- 純資産:約3,480億円(2022年度末)

- 運用資産(現金・有価証券・特定資産):約1,518億円

- 借入金:わずか約46億円

お気づきでしょうか。運用資産1,518億円 − 借入金46億円 = ネットキャッシュ約1,470億円。つまり手法1で算定した収益価値、約600億円よりも、持っている現金・有価証券のほうが2倍以上多いのです。

株式市場でこれをやると「ネットネット株」と呼ばれ、バリュー投資家が目の色を変えて買い集める銘柄になります。時価総額600億円で上場しようものなら、初日からアクティビストファンドが5%ルールの大量保有報告書を提出し、「学内に眠る資本の効率的活用について」という丁寧な文面の書簡が総長室に届くことでしょう。

さらに言えば、純資産3,480億円に対して、みなし純利益40億円。ROEは約1.1%です。東証が「PBR1倍割れ企業に改善を要請」している昨今、ROE1.1%の企業のPBRは0.3〜0.5倍程度に沈むのが相場です。それでも純資産ベースで1,000億〜1,700億円の評価がつきます。

しかもこの純資産、都心のキャンパス土地が取得原価で計上されている、つまり含み益が反映されていないはずなので、実質的な解散価値はさらに上振れします。西早稲田の一等地を簿価で持っている会社。不動産デベロッパーが放っておきません。

ちなみに学校法人会計の面白ポイントとして、早稲田の「繰越収支差額」はマイナス736億円です。企業なら債務超過一歩手前の数字に見えますが、これは「基本金組入」という学校法人特有の会計処理によるもので、経営危機ではありません。上場初日、この数字を見た個人投資家が掲示板で大騒ぎする光景が目に浮かびます。

5. 結論:早稲田大学、時価総額 約1,000億円

3つの手法をまとめます。

| 手法 | 評価額 |

|---|---|

| 収益価値(PER法) | 約600億円 |

| 売上マルチプル | 約1,000億円 |

| 資産価値(純資産・ネットキャッシュ) | 約1,500億〜3,500億円 |

収益で見れば600億円、資産で見れば3,000億円超。この乖離をどう埋めるかがバリュエーションの腕の見せどころですが、「利益を出さない方針の経営陣が、巨額資産の上に座っている」構造はコングロマリット・ディスカウントの典型なので、市場価格としては時価総額1,000億〜1,200億円前後に落ち着くと算定します。

東証プライムの下位〜スタンダード上位クラス。早稲田アカデミー約2.5社分。日本を代表する私学の市場評価としては、正直かなり控えめです。

い、医学部があればもっと高くなるもん、、、、!!

6. もし本当にIPOするなら

とはいえ、僕が証券会社の引受担当として目論見書を書くなら、エクイティストーリーは意外と描けます。

1. プライシングパワー

授業料は値上げしても志願者が減りにくい、インフレ耐性の塊のような価格決定力を持っています。値上げ余地はブランド力そのものです。

2. 入学検定料という高収益セグメント

2025年度予算で検定料収入は約38.6億円。受験生が合格しても不合格でも入ってくる、限界費用の低い美しい収益源です。IR資料では「リカーリングに近い収益」と表現されるでしょう。

3. 資産運用の本格化

米国の名門大学は数兆円規模の基金を運用し、その運用益が大学経営の柱になっています。早稲田の運用資産1,500億円はまだ伸びしろだらけで、ここが「成長ドライバー」として語られるはずです。JPSIで運用してあげてもええんやで。

4. 卒業生ネットワークという無形資産

校友60万人超のネットワークは、のれんとして計上したいレベルの無形資産です。監査法人には全力で止められます。

7. おわりに

半分冗談で始めた算定でしたが、やってみると「売上と利益は別物」「利益が出ない事業は資産で評価する」「ROEとPBRはつながっている」という、企業価値評価の基本が全部詰まっていました。大学の決算書は誰でも無料で読めます。皆さんもぜひ、自分の大学を勝手に上場させてみてください。

なお本学が本当に上場することは制度上ありえませんし、僕は早稲田株を1株も保有しておりません。できないので。

SUMMARYこの記事のまとめ

- 早稲田大学をPER法で見ると、みなし純利益約40億円 × PER15倍で時価総額は約600億円。

- 売上マルチプルでは約1,000億〜1,250億円だが、利益率の低さを考えるとディスカウントが必要。

- 資産価値を踏まえると、市場価格としては約1,000億〜1,200億円前後が中心シナリオ。

本記事は学校法人の公開決算資料をもとにした教育・エンターテインメント目的の試算であり、実際の企業価値評価・投資判断・特定の金融商品の売買を推奨するものではありません。学校法人会計と企業会計は基準が異なるため、本試算のみなし利益等は簡便的な仮定に基づきます。数値は執筆時点の公開情報によります。

主な参照資料

- 早稲田大学 財務部「2023年度決算について」「2025年度予算の概要」「決算書関連情報」

- 各社決算短信・株価情報(早稲田アカデミー、ナガセ、リソー教育、市進HD、明光ネットワークジャパン、ステップ ほか)